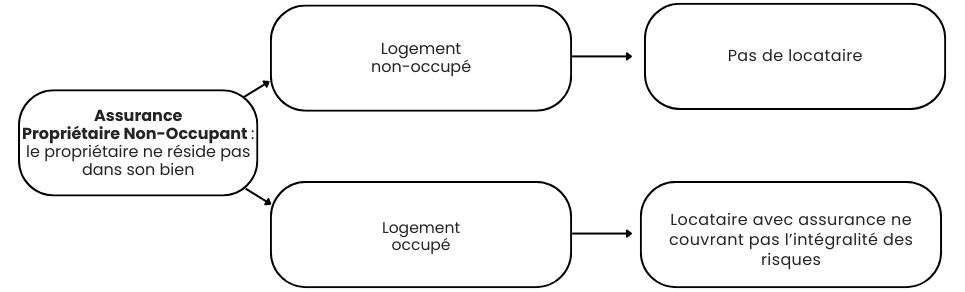

En vigueur depuis la loi Mermaz du 6 juillet 1989 qui régit les rapports entre propriétaires et locataires, l’assurance Propriétaire Non-Occupant (PNO) vise à protéger le propriétaire d’un logement dans lequel il ne réside pas en couvrant les risques potentiels qui pourraient y survenir et les dommages collatéraux associés :

-Lorsque le logement n’est pas loué

-Lorsque le logement est loué dont l’assurance obligatoire ne couvrirait pas l’intégralité des risques

La PNO, une assurance obligatoire ?

L’assurance Propriétaire Non-Occupant doit être souscrite par n’importe quel propriétaire bailleur : c’est-à-dire un propriétaire qui n’occupe pas son bien et qui met ce dernier à la location ou qui le propose en occupation à titre gratuit.

La loi Alur du 24 mars 2014 pour l’accès au logement et un urbanisme rénové, dans son article 9-1, stipule en effet : ”Chaque copropriétaire est tenu de s’assurer contre les risques de responsabilité civile dont il doit répondre en sa qualité soit de copropriétaire occupant, soit de copropriétaire non-occupant”. Le propriétaire bailleur est alors tenu de souscrire une assurance PNO en responsabilité civile.

Comment fonctionne l’assurance PNO ?

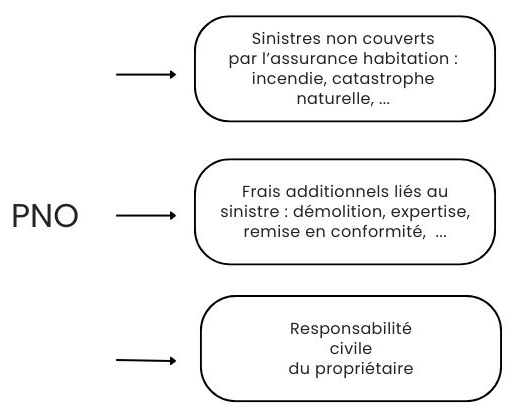

La PNO est généralement complémentaire de l’assurance de l’occupant. Cette couverture s’utilise d’abord quand les biens sont détériorés par un sinistre important qui n’est pas couvert intégralement par l‘assurance multirisques de l’occupant : incendie, catastrophe naturelle ou dégât des eaux par exemple. Elle peut aussi couvrir les divers frais additionnels liés à ce sinistre (frais de démolition, expertise, remise en conformité, …) et assure également la responsabilité civile du propriétaire face au dommage, toujours en lien avec le sinistre, du locataire, d’un voisin, ou de tout autre tiers.